Sähkökattilan reservituotto-oletus petti – laskelma pitää tehdä uudelleen

Reservimarkkina on muuttunut rajusti.

Vielä viime vuonna sähkökattilan ja lämpöakun kannattavuutta voitiin perustella korkeilla reservimarkkinatuotoilla. Monessa laskelmassa juuri reservituotto teki investoinnista houkuttelevan.

Nyt sama oletus ei enää kanna

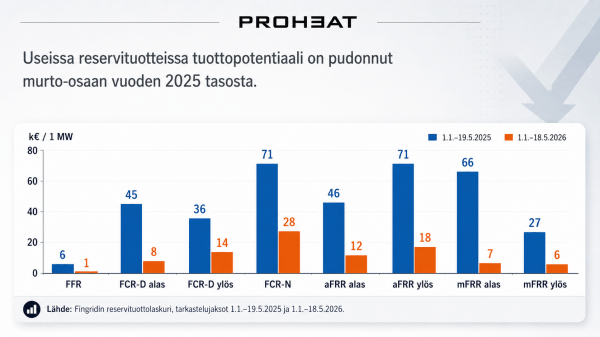

Fingridin reservituottolaskurin perusteella alkuvuoden 2026 korvaustasot ovat pudonneet voimakkaasti verrattuna vuoden 2025 vastaavaan jaksoon.

Esimerkiksi:

– mFRR alas: noin 66 000 € → noin 7 000 €

– aFRR ylös: noin 71 000 € → noin 18 000 €

– FCR-D alas: noin 45 000 € → noin 8 000 €

– FCR-N: noin 71 000 € → noin 28 000 €

Tämä ei ole pieni markkinaheilunta. Tämä on investointilaskelmaa muuttava pudotus. Jos sähkökattilan takaisinmaksu perustuu vanhoihin reservituotto-oletuksiin, laskelma pitää tehdä uudelleen.

Reservituotto ei voi olla enää laskelman selkäranka

Sähkökattila + lämpöakku voi näyttää paperilla hyvältä silloin, kun reservimarkkinatuotto oletetaan korkeaksi ja pysyväksi. Mutta jos tuotto jää murto-osaan viime vuoden tasosta, investoinnin todellinen kannattavuus muuttuu nopeasti. Silloin ratkaiseva kysymys on tämä: mikä vaihtoehto tuottaa lämpöä kannattavasti myös ilman korkeaa reservimarkkinatuottoa?

Advansor ValueBoxin vahvuus

Advansor ValueBoxin kannattavuus perustuu ensisijaisesti lämmöntuotannon käyttötalouteen, ei siihen, että reservimarkkina palautuu viime vuoden tasolle. Reservimarkkina voi tukea laskelmaa, mutta ValueBoxin logiikka ei rakennu sen varaan.

Siksi vertailu kannattaa tehdä tämän päivän luvuilla, ei viime vuoden markkinalla.

Tehdäänkö laskelma uudelleen?

Voimme tehdä uuden laskelman teidän omilla kulutus- ja tuotantotiedoillanne, miltä sähkökattila + lämpöakku ja Advansor ValueBox näyttävät nykyisillä reservimarkkinatuotoilla. Näette nopeasti, kumpi vaihtoehto kestää tämän päivän markkinan.

Tehdäänkö laskelma nyt? Näette nopeasti, miltä vaihtoehdot näyttävät omilla luvuillanne.

- Ota yhteyttä täältä.

- Tutustu Advansor ValueBoxiin tarkemmin.

- Valmistajan sivut löytävät täältä.

Lue myös:

- Reservimarkkina muuttui – mitä se tarkoittaa Advansor ValueBoxin ja sähkökattilan vertailussa?

- Kannattaako ValueBox-investointi? Se selviää laskelmilla.

- Advansor ValueBox vai sähkökattila – kumpi kannattaa lämmöntuotannossa?

- Katso kattava taulukko ValueBoxin hyötysuhteista erilaisissa lämpötiloissa ja erilaisilla veden meno- ja paluuveden lämpötiloilla.

- Advansor ValueBox – Usein kysytyt kysymykset

- Miten helposti Advansor ValueBox käyttöönotto sujuu kaukolämpöverkossa?

- Kuinka paljon Advansor ValueBox voi vähentää kustannuksia ja päästöjä kaukolämmön tuotannossa?

- Advansor ValueBoxin edut verrattuna biomassan polttoon

- F-kaasuasetus – miten EU:n tuleva lainsäädäntö vaikuttaa lämmöntuotantoon?